ログイン

アカウントを作成するだけで、すぐに見積依頼が可能です。アカウントをお持ちのお客様には、表示金額よりお得な金額が提示されることも多いです。是非サインアップの上、当サイトをご利用ください。

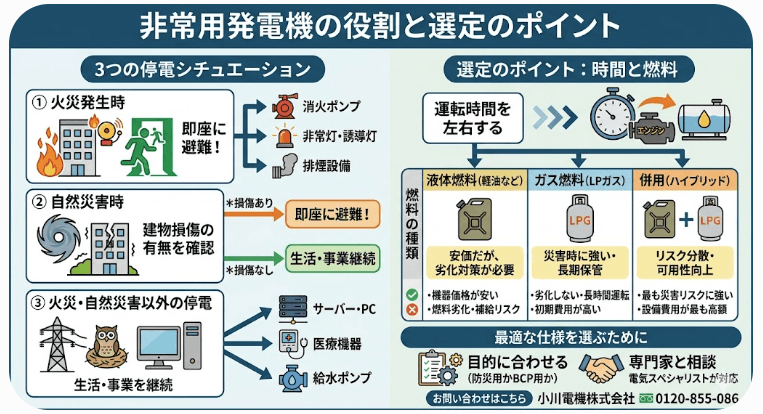

「地震や台風などの停電対策に、非常用発電機を入れたいけれど、数百万円から数千万円のキャッシュが一度に飛ぶのはキツい……」 そうお悩みの経営者様や総務担当者様は非常に多いです。 一次窓口でも、「見積もりを見て予算オーバーだと諦めた」という声をよく耳にします。 しかし、非常用発電機は「全額自社の手元資金(キャッシュ)」で買う必要はありません。 日本政策金融公庫(日本公庫)の「BCP資金」による低金利融資と、国の強力な税制優遇(即時償却)を組み合わせることで、手元のキャッシュをがっちり守りながら、実質的な自己負担を大きく抑えて導入することが可能です。 稟議に通しやすいその具体的なスキームを分かりやすく徹底解説します!

まず、購入資金は手元資金や一般の銀行融資ではなく、日本政策金融公庫の「BCP資金(正式名称:社会環境対応施設整備資金)」を第一候補にしましょう。

これは、自然災害などの緊急事態に備えて、事業を継続するための「防災施設・設備」を整備する中小企業をバックアップするための専門の融資制度です。

基準利率から最大0.9%引き下げ: 国の認定制度である「事業継続力強化計画」などを策定している場合、「特別利率」が適用され、通常の融資よりも大幅に低い超・低金利でお金を借りることができます。

最長20年の固定金利: 設備資金であれば、最長20年以内(うち据置期間2年以内)の長期で借入が可能です。完全固定金利なので、今後の金利上昇リスクを気にする必要がありません。

メインバンク(地銀・信金)の枠を温存できる: 公庫での調達は、普段付き合っている地元の地銀や信金などの「融資枠」を圧迫しません。「公庫が長期で乗るなら、うちも協調融資しやすい」と前向きに捉えられます。

お金を低利で借りたら、次は「税金をどれだけ減らせるか」です。

現在、中小企業が設備投資をする上で最も強力な追い風となっているのが「中小企業経営強化税制」です。

この制度を利用すると、非常用発電機の導入にかかった費用の100%(全額)を、導入した初年度に一括で経費(損金)にすることができます。

💡 どれくらい変わる?節税のイメージ

例えば、今期利益が3,000万円出ている企業が、1,000万円の非常用発電機を導入した場合。

通常であれば、法定耐用年数(15年など)にわたって毎年少しずつしか経費にできません。

しかし「即時償却」を使えば、初年度に1,000万円を一気に経費にできるため、その年の課税所得が2,000万円まで下がります。

結果として、初年度の法人税等の支払いを数百万円単位で減らす(キャッシュアウトを遅らせる)ことができるのです。

「公庫のBCP資金で手元資金を守りながら、税金は一気に安くする」――これこそが、中小企業が取るべき最強の防災投資スキームです。

この素晴らしいスキームですが、進める順番を1歩でも間違えると、融資の優遇金利も、税金の即時償却もすべて受けられなくなるという巨大な罠があります。必ず以下のステップを厳守してください。

①見積依頼と「証明書」の確認

導入したい非常用発電機の仕様を決め、見積書を依頼する際、同時に「中小企業経営強化税制の証明書(日本内燃力発電設備協会等発行)が取れるモデルか」を窓口に確認してください。

②2つの「国の認定」を申請する:【超重要】必ず発注前に!。

税制優遇のための「経営力向上計画」と、BCP資金の優遇金利のための「事業継続力強化計画」を申請し、認定を受けます。地元の地銀や信金などの担当者へ相談するとスムーズです。

③融資の打診と、発電機の発注:認定が降りてから動く。

国の認定が降りた段階で、初めて日本公庫へ「BCP資金」の融資を申し込み、発電機を正式に発注・契約します。「先に買ってしまったもの」は後から計画に組み込めませんのでご注意ください。

非常用発電機は、災害時に大切な事業や従業員の命を守るためのものですが、正しく国の制度を使えば「今期の節税対策」や「長期の固定低利資金によるキャッシュの確保」という財務的なメリットも生み出せます。

「うちの規模でも公庫のBCP資金は使える?」「この見積もりの発電機は即時償却の対象?」など、少しでも気になったら、まずは担当者へ。

日本政策金融公庫の「BCP資金」の具体的な融資条件や金利、お申し込み手続きに関しましては

日本政策金融公庫の各地域担当窓口、または貴社のメインバンク(信用金庫・地方銀行)まで直接お問い合わせください。

この商品について質問がありますか?コミュニティや専門家に質問してください。